E-magazine

15:24 | 21/10/2025

Nghị định 274/2025/NĐ-CP quy định số tiền, số ngày chậm đóng BHXH bắt buộc, BHTN theo khoản 1 Điều 40 Luật BHXH như sau:

Theo đó, số tiền chậm đóng được tính trên phần nghĩa vụ đóng của người sử dụng lao động theo quy định của Luật BHXH và pháp luật về BHTN, kể từ sau thời hạn phải đăng ký tham gia và đóng.

Nếu người lao động chưa được đăng ký tham gia trong thời hạn 60 ngày kể từ ngày hết thời hạn bắt buộc, số tiền chậm đóng sẽ được tính từ sau thời điểm đó. Trong mọi trường hợp, doanh nghiệp vẫn phải thực hiện nghĩa vụ đóng đầy đủ cho người lao động. Số ngày chậm đóng được xác định bắt đầu từ ngày sau thời hạn quy định về đăng ký và đóng BHXH, BHTN.

Số tiền chậm đóng BHXH bắt buộc, BHTN là số tiền người sử dụng lao động có trách nhiệm đóng nhưng chưa nộp đúng thời hạn quy định tại Luật BHXH.

Số ngày chậm đóng được tính từ ngày sau thời hạn đăng ký hoặc đóng BHXH chậm nhất theo Luật, đến ngày thực tế hoàn thành nghĩa vụ đóng.

Trường hợp người lao động chưa được đăng ký tham gia BHXH hoặc BHTN trong vòng 60 ngày sau thời hạn quy định, phần tiền này được tính là chậm đóng.

Đối với những trường hợp đã được xác định là không thuộc diện “trốn đóng”, số tiền chậm đóng vẫn được tính và thu đủ, nhưng không bị xử lý hình sự hoặc vi phạm hành chính về hành vi trốn đóng.

Nghị định 274/2025/NĐ-CP quy định số tiền, số ngày trốn đóng BHXH bắt buộc, BHTN theo quy định tại khoản 1 Điều 41 Luật BHXH như sau:

Không đăng ký tham gia BHXH, BHTN cho người lao động trong thời gian dài vượt quá 60 ngày.

Khai báo mức tiền lương làm căn cứ đóng thấp hơn thực tế, dẫn tới giảm số tiền phải đóng vào quỹ BHXH, BHTN.

Không thực hiện nghĩa vụ đóng sau khi đã bị cơ quan BHXH đôn đốc bằng văn bản trong thời hạn 45 ngày sau khi hết hạn đóng.

Khi đó, số tiền trốn đóng được xác định theo toàn bộ phần nghĩa vụ còn nợ và số ngày trốn đóng được tính từ sau 60 ngày kể từ khi hết hạn đóng hoặc 15 ngày sau khi nhận văn bản đôn đốc của cơ quan BHXH (tùy trường hợp).

Tại Khoản 1 Điều 6 Nghị định 274/2025/NĐ-CP xác định số tiền trốn đóng BHXH, BHTN căn cứ theo quy định tại khoản 1 Điều 41 Luật BHXH. Những biện pháp xử lý hành vi trốn đóng BHXH bắt buộc, BHTN, gồm:

- Bắt buộc đóng đủ số tiền trốn đóng; nộp số tiền bằng 0,03%/ngày tính trên số tiền BHXH, BHTN trốn đóng và số ngày trốn đóng vào quỹ BHXH, quỹ BHTN.

- Xử phạt vi phạm hành chính hoặc truy cứu trách nhiệm hình sự theo quy định của pháp luật.

- Không xem xét trao tặng các danh hiệu thi đua, hình thức khen thưởng.

Một điểm đáng chú ý là Nghị định 274/2025 quy định tổ chức thu số tiền tương ứng 0,03%/ngày trên tổng số tiền chậm đóng hoặc trốn đóng.

Để bảo đảm tính răn đe, Nghị định quy định mức thu tiền lãi chậm đóng, trốn đóng bằng 0,03%/ngày tính trên số tiền vi phạm. Mức 0,03%/ngày tương đương khoảng 11%/năm, được xem là biện pháp chế tài đủ mạnh để xử lý hành vi cố tình chiếm dụng hoặc chậm nộp quỹ bảo hiểm của người lao động.

Nghị định 274/2025/NĐ-CP được đánh giá là bước cụ thể hóa quan trọng trong việc thực hiện Luật BHXH sửa đổi, góp phần siết chặt kỷ luật tài chính, bảo đảm quyền lợi cho người lao động.

Điều 7, Nghị định 274/2025/NĐ-CP quy định về xác định hành vi chậm đóng, trốn đóng; tổ chức thu số tiền chậm đóng, trốn đóng và tổ chức thu số tiền bằng 0,03%/ngày tính trên số tiền chậm đóng, trốn đóng như sau:

Cơ quan BHXH quản lý trực tiếp đối tượng tham gia BHXH bắt buộc, BHTN có trách nhiệm xác định hành vi chậm đóng, trốn đóng BHXH bắt buộc, BHTN; áp dụng hoặc trình cấp có thẩm quyền áp dụng các biện pháp xử lý hành vi chậm đóng, trốn đóng BHXH bắt buộc, BHTN.

Hằng tháng, cơ quan BHXH quản lý trực tiếp đối tượng tham gia BHXH bắt buộc, BHNT xác định số tiền BHXH bắt buộc, BHTN chậm đóng, trốn đóng và số ngày chậm đóng, trốn đóng BHXH bắt buộc, BHTN; tính số tiền người sử dụng lao động phải nộp bằng 0,03%/ngày đối với số tiền chậm đóng, trốn đóng; thông báo với người sử dụng lao động để đối chiếu; tổ chức thu và quản lý theo quy định.

Nghị định 274/2025/NĐ-CP quy định các trường hợp theo quy định tại khoản 1 Điều 39 của Luật BHXH không bị coi là trốn đóng BHXH bắt buộc, BHTN khi có một trong các lý do sau:

- Bão, lũ, ngập lụt, động đất, hỏa hoạn lớn, hạn hán kéo dài và các loại thiên tai khác ảnh hưởng trực tiếp và nghiêm trọng đến hoạt động sản xuất, kinh doanh.

- Dịch bệnh nguy hiểm được cơ quan nhà nước có thẩm quyền công bố, gây ảnh hưởng nghiêm trọng đến hoạt động sản xuất, kinh doanh và khả năng tài chính của cơ quan, tổ chức, người sử dụng lao động.

- Tình trạng khẩn cấp theo quy định của pháp luật gây ảnh hưởng đột xuất, bất ngờ đến hoạt động của cơ quan, tổ chức, người sử dụng lao động.

- Các sự kiện bất khả kháng khác theo quy định của pháp luật dân sự.

Theo đó, nếu người sử dụng lao động chậm đóng vì một trong các lý do bất khả kháng nêu trên thì sẽ không bị xử lý theo hành vi trốn đóng. Quy định này nhằm tạo điều kiện hỗ trợ doanh nghiệp trong những tình huống khó khăn khách quan, đồng thời vẫn đảm bảo nghĩa vụ đóng BHXH, BHTN đầy đủ sau đó.

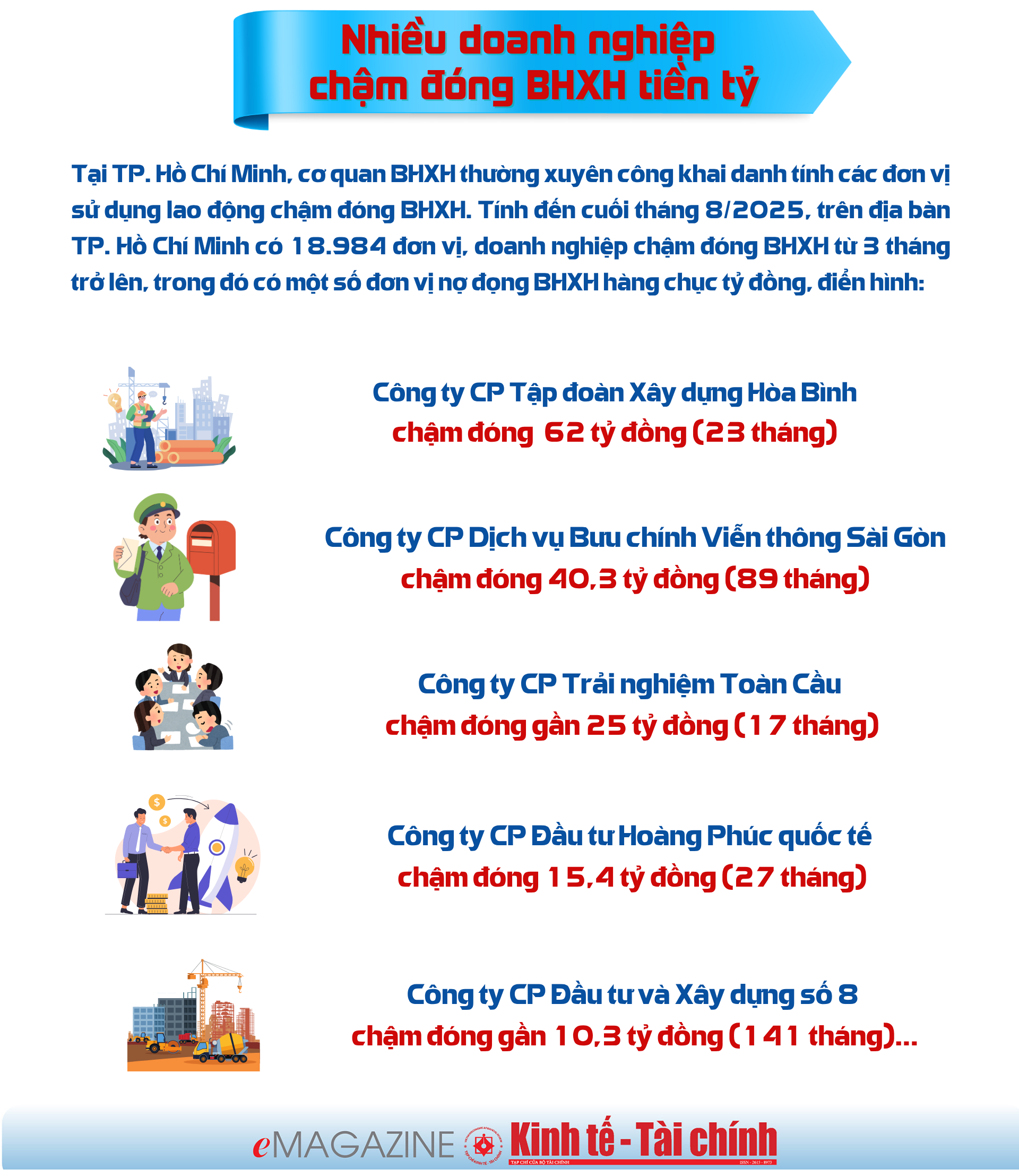

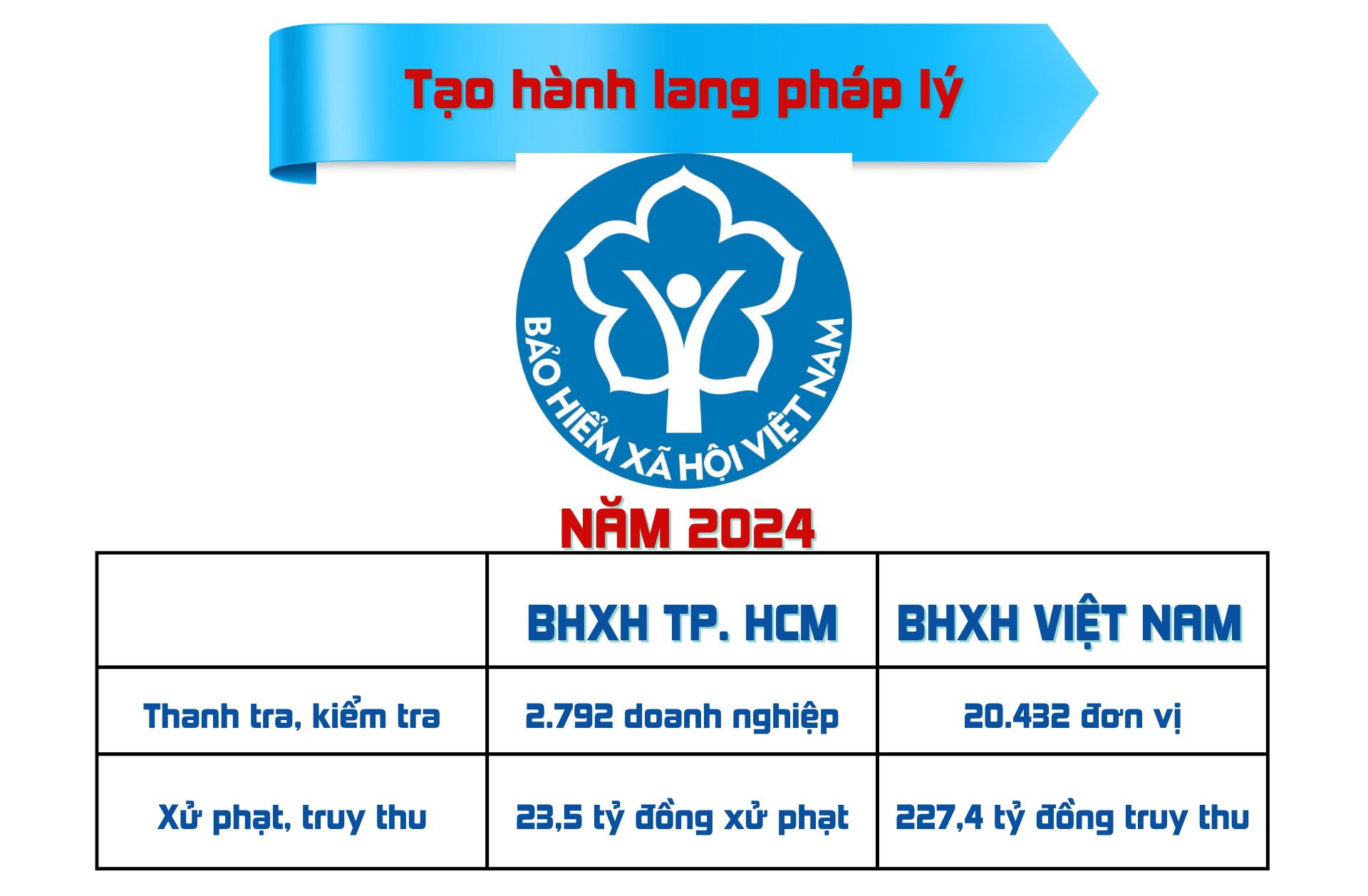

Thời gian qua, mặc dù cơ quan BHXH đã tăng cường công tác kiểm tra, thu hồi tiền chậm đóng song nhiều doanh nghiệp vẫn không thực hiện nghĩa vụ của mình. Trong năm 2024, BHXH TP. Hồ Chí Minh đã phối hợp với các sở, ngành, địa phương tiến hành thanh tra, kiểm tra với 2.792 doanh nghiệp. BHXH TP. Hồ Chí Minh đã ban hành quyết định xử phạt vi phạm hành chính đối với 93 đơn vị sử dụng lao động và trình Chủ tịch UBND TP. Hồ Chí Minh ban hành 139 quyết định xử phạt, với tổng số tiền xử phạt vi phạm hành chính 23,5 tỷ đồng.

Tính chung trong cả nước, trong năm 2024, toàn ngành BHXH Việt Nam đã thực hiện thanh tra, kiểm tra tại 20.432 đơn vị. Qua đó đã phát hiện, yêu cầu truy thu tiền đóng đối với hơn 54.000 lao động chưa tham gia, đóng thiếu thời gian, thiếu mức đóng với số tiền khoảng 227,4 tỷ đồng.

Theo đại diện BHXH TP. Hồ Chí Minh, tình trạng chậm đóng, trốn đóng, BHXH ảnh hưởng trực tiếp đến quyền lợi người lao động khi thôi việc, ốm đau, thai sản, nghỉ hưu... Việc ban hành Nghị định mới giúp tăng tính minh bạch, xác định rõ trách nhiệm và chế tài cho từng hành vi vi phạm. Nghị định cũng tạo hành lang pháp lý rõ ràng cho cơ quan BHXH trong việc kiểm tra, đôn đốc và xử lý nợ đọng, đồng thời bảo đảm việc thực hiện nghĩa vụ tài chính của doanh nghiệp theo đúng thời hạn, đúng mức đóng.